$ קסנומקס +

וואָס זאָל אַ אָנהייבער ינוועסטירן אין?

ינוועסטמענץ פֿאַר ביגינערז

עס זענען פילע ינוועסמאַנט אָפּציעס פֿאַר אָנהייבער ינוועסטערז, אַרייַנגערעכנט קעגנצייַטיק געלט און ראָבאָ-אַדווייזערז.

די ביגאַסט מיסקאַנסעפּשאַן וועגן ינוועסטינג איז אַז עס איז רעזערווירט פֿאַר די רייַך.

אַז קען ווע געווארן אמת צו עטלעכע מאָס קסנומקס יאָרן צוריק. אבער אַז שלאַבאַן צו פּאָזיציע איז ניטאָ הייַנט, קלאַפּן אַראָפּ דורך קאָמפּאַניעס און באַדינונגען וואָס האָבן געמאכט עס זייער מיסיע צו מאַכן ינוועסמאַנט אָפּציעס בנימצא פֿאַר אַלעמען, אַרייַנגערעכנט ביגינערז און די וואס האָבן נאָר קליין אַמאַונץ פון געלט צו שטעלן צו אַרבעטן.

אין פאַקט, מיט אַזוי פילע ינוועסמאַנץ איצט בנימצא צו ביגינערז, דאָרט ס קיין אַנטשולדיקן צו שפּרינגען אויס. און אַז ס גוט נייַעס, ווייַל ינוועסטינג איז דער בעסטער וועג צו וואַקסן דיין רייַכקייַט.

קסנומקס ידעאַל ינוועסטמאַנץ פֿאַר ביגינערז

דאָ זענען זעקס ינוועסטמאַנץ וואָס זענען געזונט-סוטאַד פֿאַר אָנהייבער ינוועסטערז.

1. א קסנומקס (ק) אָדער אנדערע באַלעבאָס ריטייערמאַנט פּלאַן

אויב איר האָט אַ 401 (k) אָדער אן אנדער ריטייערמאַנט פּלאַן אויף דער אַרבעט, עס איז זייער מסתּמא דער ערשטער אָרט איר זאָל שטעלן דיין געלט - ספּעציעל אויב דיין פירמע גלייַכן אַ טייל פון דיין קאַנטראַביושאַנז. דער גלייַכן איז פריי געלט און אַ געראַנטיד צוריקקער פון דיין ינוועסמאַנט.

איר קענען געבן אַרויף $ 19,000 צו אַ 401 (k) אין 2019 (אָדער $ 25,000 אויב איר 'רע קסנומקס אָדער עלטערע), אָבער אַז טוט נישט מיינען אַז איר האָבן צו מאַכן אַ פּלאַץ. די שיינקייט פון אַ קסנומקס (ק) איז אַז עס טיפּיקלי איז נישט אַ ינוועסמאַנט מינימום.

אַז מיטל איר קענען אָנהייבן מיט ווייניקער ווי 1% פון יעדער פּייטשעק, כאָטש עס איז אַ גוטע געדאַנק צו באַשיצן לפּחות אַזוי פיל ווי דיין באַלעבאָס גלייַכן. פֿאַר בייַשפּיל, אַ פּראָסט וואָס ריכטן אָרדענונג איז 50% פון די ערשטער קסנומקס% פון דיין געצאָלט איר בייַשטייַערן. צו כאַפּן די פול גלייַכן אין דעם סצענאַר, איר זאָל האָבן צו געבן קסנומקס% פון דיין געצאָלט יעדער יאָר. אבער איר קענען אַרבעט דיין וועג אַרויף צו אַז איבער צייַט.

ווען איר קלייַבן צו בייַשטייַערן צו אַ קסנומקס (ק), די געלט וועט גיין גלייַך פון דיין פּייטשקאַסט אין די חשבון אָן טאָמיד געמאכט עס צו דיין באַנק. רוב קסנומקס (ק) קאַנטראַביושאַנז זענען געמאכט פּרעטאַקס. עטלעכע 401 (k) s הייַנט וועט שטעלן דיין געלט דורך פעליקייַט אין אַ ציל-דאַטע פאָנד - מער אויף יענע ווייטער - אָבער איר קען האָבן אנדערע ברירות. דאָ ס ווי צו ינוועסטירן אין דיין קסנומקס (ק).

צו צייכן אַרויף פֿאַר דיין קסנומקס (ק) אָדער לערנען מער וועגן דיין ספּעציפיש פּלאַן, קאָנטאַקט דיין הר אָפּטיילונג.

2. א ראָבאָ-אַדווייזער

אפֿשר איר'רע אויף דעם בלאַט צו עסן דיין פּיז, אַזוי צו רעדן: איר וויסן איר זענט געמיינט צו ינוועסטירן, איר'ווע געראטן צו סקראַטש צוזאַמען אַ קליין ביסל פון געלט צו טאָן אַזוי, אָבער איר וואָלט טאַקע אלא וואַשן דיין הענט פון די גאנצע סיטואַציע.

עס ס גוט נייַעס: איר לאַרגעלי קען, דאַנק צו ראָובאָו-אַדווייזערז. די באַדינונגס פירן אייער ינוועסטמאַנץ פֿאַר איר ניצן קאָמפּיוטער אַלגערידאַמז. מיט נידעריק אָוווערכעד, זיי באַשולדיקן נידעריק פיז קאָרעוו צו מענטשלעך ינוועסמאַנט מאַנאַדזשערז - אַ ראָבאָ-אַדווייזער טיפּיקלי קאָס קסנומקס% צו קסנומקס% פון דיין חשבון וואָג פּער יאָר, און פילע לאָזן איר צו עפענען אַן אַקאַונט מיט קיין מינימום.

זיי ניטאָ אַ גרויס וועג פֿאַר ביגינערז צו באַקומען ינוועסטינג ווייַל עס אָפט דאַרפן זייער קליין געלט און זיי טאָן רובֿ פון די אַרבעט פֿאַר איר. אַז ס 'נישט צו זאָגן איר טאָן ניט האַלטן אויגן אויף דיין חשבון - דאָס איז דיין געלט; איר קיינמאָל ווילן צו זיין גאָר הענט-אַוועק - אָבער אַ ראָבאָ-אַדווייזער וועט טאָן די שווער ליפטינג.

און אויב איר זענט אינטערעסירט אין וויסן ווי צו ינוועסטירן, אָבער איר דאַרפֿן אַ ביסל הילף צו באַקומען אַרויף צו גיכקייַט, ראָבאָ-אַדווייזערז קענען אויך דאָרט. עס איז נוצלעך צו זען ווי די דינסט קאַנסטראַקץ אַ פּאָרטפעל און וואָס ינוועסטמאַנץ זענען געניצט. עטלעכע באַדינונגען אויך פאָרשלאָגן בילדונגקרייז אינהאַלט און מכשירים, און עטלעכע אַפֿילו לאָזן איר צו קאַסטאַמייז דיין פּאָרטפעל צו אַ גראַד אויב איר ווילט עקספּערימענט אַ ביסל אין דער צוקונפֿט.

דאָ ס מער אויף ראָבאָ-אַדווייזערז, צוזאמען מיט עטלעכע פון אונדזער שפּיץ פּיקס.

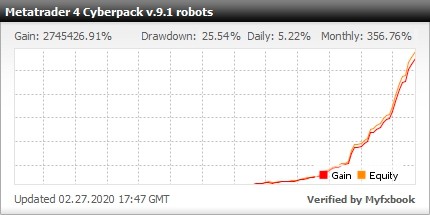

איר דאַרפֿן מער נוץ געווינען און זיכער ראָובאַץ. דאָ איז אַ פּאָרטפעל פון עקספּערט אַדווייזערז פֿאַר טריידינג אין פאָרעקס מאַרק מיט Metatrader 4 (14 קראַנטקייַט פּערז, 28 פאָרעקס ראָובאַץ)

https://forexfactory1.com/p/EuHp/

https://forexsignals.page.link/RealTime

3. ציל מארקפלעצער

די זייַנען ווי די ראָבאָ-אַדווייזער פון אַמאָל, כאָטש זיי זענען נאָך וויידלי געוויינט און ינקרעדאַבלי פאָלקס, ספּעציעל אין ריטייערמאַנט פּלאַנז. ציל-דאַטע קעגנצייַטיק געלט זענען ריטייערמאַנט ינוועסמאַנץ אַז אויטאָמאַטיש ינוועסטירן מיט דיין עסטימאַטעד ריטייערמאַנט יאָר אין גייַסט.

זאל ס צוריק אַרויף אַ ביסל און דערקלערן וואָס אַ קעגנצייַטיק פאָנד איז: יסענשאַלי, אַ קאָרב פון ינוועסמאַנץ. ינוועסטאָרס קויפן אַ ייַנטיילן אין דעם פאָנד און אין טאן אַזוי, זיי ינוועסטירן אין אַלע די פאָנעס ס פאַרמעגן מיט איין מאַסע.

א פאַכמאַן מאַנאַגער טיפּיקלי טשוזיז ווי די פאָנד איז ינוועסטאַד, אָבער עס וועט זיין עטלעכע מין פון אַלגעמיין טעמע: למשל, אַ יו. עס. יוישער קעגנצייַטיק פאָנד וועט ינוועסטירן אין יו. עס. סטאַקס (אויך גערופן עקוואַטיז).

א ציל-טאָג קעגנצייַטיק פאָנד אָפט האלט אַ מישן פון סטאַקס און קייטן. אויב איר פּלאַן צו צוריקקריגן אין קסנומקס יאָרן, איר קענען קלייַבן אַ ציל-דאַטע פאָנד מיט קסנומקס אין די נאָמען. אַז פאָנד וועט טכילעס האַלטן מערסטנס סטאַקס זינט דיין ריטייערמאַנט דאַטע איז ווייַט אַוועק, און לאַגער קערט טענד צו זיין העכער איבער די לאַנג טערמין.

איבער צייַט, עס וועט סלאָולי יבעררוק עטלעכע פון דיין געלט צו קייטן, ווייַטערדיק די אַלגעמיינע גיידליינז אַז איר ווילן צו נעמען אַ ביסל ווייניקער ריזיקירן ווי איר צוגאַנג ריטייערמאַנט.

4. Index funds

אינדעקס פאָנעס זענען ווי קעגנצייַטיק געלט אויף אָטאָופּיילאַט: ערגעץ ווי אַ פאַכמאַן פאַרוואַלטער צו בויען און טייַנען דעם פאָנד פּאָרטפעל ינוועסטמאַנץ, אינדעקס געלט שפּור אַ מאַרק אינדעקס.

א מאַרק אינדעקס איז אַ סעלעקציע פון ינוועסטמאַנץ וואָס רעפּראַזענץ אַ טייל פון די מאַרק. צום ביישפּיל, די S&P 500 איז אַ מאַרק אינדעקס וואָס האלט די סטאַקס פון בעערעך 500 פון די גרעסטן קאָמפּאַניעס אין די יו. עס.

ווייַל אינדעקס געלט נעמען אַ פּאַסיוו צוגאַנג צו ינוועסטירן דורך טראַקינג אַ מאַרק אינדעקס אלא ווי ניצן פאַכמאַן פּאָרטפעל פאַרוואַלטונג, זיי טענד צו פירן נידעריקער קאָסטן ריישיאָוז - אַ אָפּצאָל אָפּצאָל באזירט אויף די סומע איר ינוועסטאַד - ווי קעגנצייַטיק געלט. אבער ווי קעגנצייַטיק געלט, ינוועסטערז אין אינדעקס געלט זענען בייינג אַ טשאַנג פון די מאַרק אין איין מאַסע - מאַטן.

אינדעקס געלט קענען האָבן מינימום ינוועסמאַנט באדערפענישן, אָבער עטלעכע בראָוקערידזש קאָמפּאַניעס, אַרייַנגערעכנט פידעליטי און טשאַרלז שוואַב, פאָרשלאָגן אַ סעלעקציע פון אינדעקס געלט מיט קיין מינימום. אַז מיטל איר קענען אָנהייבן ינוועסטינג אין אַן ינדעקס פאָנד פֿאַר ווייניקער ווי $ קסנומקס.

5. בייַט-טריידיד געלט

עטפס אַרבעטן אין פילע פון די זעלבע וועגן ווי אינדעקס געלט: זיי שפּור יוזשאַוואַלי אַ מאַרק אינדעקס און נעמען אַ פּאַסיוו צוגאַנג צו ינוועסטינג. זיי אויך האָבן אַ נידעריקער אָפּצאָל ווי קעגנצייַטיק געלט. פּונקט ווי אַן אינדעקס פאָנד, איר קענען קויפן אַן ETF וואָס שפּירט אַ מאַרק אינדעקס ווי די S&P 500.

דער הויפּט חילוק צווישן עטפס און אינדעקס געלט איז אַז גאַנץ ווי אַ מינימום ינוועסמאַנט, ETF זענען איבערגעלעבט איבער דעם טאָג און ינוועסטערז קויפן זיי פֿאַר אַ ייַנטיילן פּרייַז, וואָס ווי אַ לאַגער פּרייַז, קענען וואַקלענ זיך. אַז ייַנטיילן פּרייַז איז יסענשאַלי די ETF ס ינוועסמאַנט מינימום, און דיפּענדינג אויף דעם פאָנד, עס קענען קייט פון אונטער $ קסנומקס צו $ קסנומקס אָדער מער.

ווייַל עטפס זענען טריידיד ווי אַ לאַגער, בראָקערס אָפט באַשולדיקן אַ קאָמיסיע צו קויפן אָדער פאַרקויפן זיי. אָבער פילע בראָקערס, אַרייַנגערעכנט די אויף דער רשימה פון די בעסטער עטף בראָקערס, האָבן אַ סעלעקציע פון קאָמיסיע-פריי עטפס. אויב איר פּלאַן צו ינוועסטירן קעסיידער אין אַן ETF, ווי פילע ינוועסטערז טאָן דורך אָטאַמאַטיק ינוועסטמאַנץ יעדער חודש אָדער וואָך, איר זאָל קלייַבן אַ קאָמיסיע-פריי ETF, אַזוי איר טאָן ניט באַצאָלן אַ קאָמיסיע יעדער מאָל. (דאָ ס עטלעכע הינטערגרונט וועגן קאַמישאַנז און אנדערע ינוועסמאַנט פיז.)

6. ינוועסטמענט אַפּפּס

עטלעכע ינוועסטינג אַפּפּס ציל אָנהייבער ינוועסטערז.

איינער איז אַקאָרנס, וואָס ראָונדס אַרויף דיין פּערטשאַסאַז אויף לינגקט דעביט אָדער קרעדיט קאַרדס און ינוועסז די ענדערונג אין אַ דייווערסאַפייד פּאָרטפעל פון עטפס. אויף דעם סוף, עס אַרבעט ווי אַ ראָבאָ-אַדווייזער, מאַנאַגינג דעם פּאָרטפעל פֿאַר איר. עס איז קיין מינימום צו עפענען אַן Acorns חשבון, און די דינסט וועט אָנהייבן ינוועסטינג פֿאַר איר אַמאָל איר האָט אַקיומיאַלייטיד בייַ מינדסטער $ קסנומקס אין קייַלעכיק-אַפּס. איר קענען אויך מאַכן לאַמפּ-סאַכאַקל דיפּאַזאַץ.

Acorns טשאַרדזשאַז $ 1 אַ חודש פֿאַר אַ נאָרמאַל ינוועסמאַנט חשבון און $ 2 פּער חודש פֿאַר אַ יחיד ריטייערמאַנט חשבון. אונדזער אַנסאַליסיטיד עצה: מאַקס די יראַ חשבון איידער איר אָנהייבן צו נוצן די נאָרמאַל ינוועסמאַנט חשבון - עס זענען שטייער פּערקס צו די יראַ אַז איר טאָן נישט וועלן צו פאַרפירן. (לערנען מער וועגן יראַס דאָ.)

אן אנדער אַפּ אָפּציע איז סטאַש, וואָס העלפט לערנען אָנהייבער ינוועסטערז ווי צו בויען זייער אייגן פּאָרטפאָוליאָוז אויס פון עטפס און יחיד לאַגער. סטאַש קאַריז נאָר אַ $ קסנומקס חשבון מינימום און האט אַ ענלעך אָפּצאָל סטרוקטור צו אַקאָרנס, כאָטש באַלאַנסעס אַז שפּיץ $ קסנומקס זענען באפוילן קסנומקס% פון אַז וואָג פּער יאָר, אלא ווי די פלאַך אָפּצאָל.

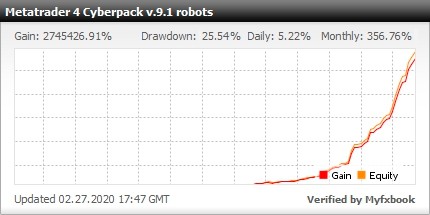

איר דאַרפֿן מער נוץ געווינען און זיכער ראָובאַץ. דאָ איז אַ פּאָרטפעל פון עקספּערט אַדווייזערז פֿאַר טריידינג אין פאָרעקס מאַרק מיט Metatrader 4 (14 קראַנטקייַט פּערז, 28 פאָרעקס ראָובאַץ)

https://forexfactory1.com/p/EuHp/

https://forexsignals.page.link/RealTime